Druk PCC-3 związany jest bezpośrednio z tzw. podatkiem od czynności cywilnoprawnych. Dzięki tej deklaracji podatnicy mogą rozliczyć się z tego obciążenia, unikając tym samym surowych kar. W dzisiejszym artykule porozmawiamy o tym, czym konkretnie jest PCC-3 oraz kiedy i jak należy ją wypełnić, aby nie stresować się ewentualnymi telefonami i listami ze strony Urzędu Skarbowego. Serdecznie zachęcamy do lektury i zapoznania się z najważniejszymi informacjami dotyczącymi deklaracji PCC-3.

Spis treści

- 1 Formularz PCC-3 w kilku słowach

- 2 Kiedy należy wypełnić deklarację PCC-3 i wysłać ją do urzędu skarbowego?

- 3 PCC-3 – kupno samochodu i nie tylko

- 4 PCC-3 – jak wypełnić?

- 4.1 PCC-3 – druk. Część A – miejsce i cel składania deklaracji

- 4.2

- 4.3 PCC-3 online. Część B – dane podatnika

- 4.4

- 4.5 Druk PCC-3 online. Część C – przedmiot opodatkowania i treść czynności cywilnoprawnej

- 4.6 Deklaracja PCC-3. Część D – obliczenie należnego podatku od czynności cywilnoprawnych z wyjątkiem umowy spółki lub jej zmiany

- 4.7 Druk PCC-3. Część E – obliczenie należnego podatku od umowy spółki/zmiany umowy spółki

- 4.8 E-deklaracja PCC-3. Część F – podatek do zapłaty

- 4.9 PCC-3. Część G – informacje dodatkowe

- 4.10 PCC-3. Część H – informacja o załącznikach

- 4.11 Deklaracja PCC-3. Część I – podpis podatnika i osób reprezentujących podatnika

Formularz PCC-3 w kilku słowach

W obowiązującym obecnie polskim systemie podatkowym zawarcie umowy lub czynności cywilnoprawnej wiąże się z rozliczeniem podatku PCC (podatku od czynności cywilnoprawnych). Do poprawnego uiszczenia opłaty niezbędne jest wykorzystanie specjalnego formularza, w którym umieszczane są istotne informacje m.in. o kwocie transakcji.

I takim drukiem jest właśnie deklaracja PCC-3 – dokument, który należy złożyć do właściwego urzędu skarbowego w ciągu 14 dni od dnia powstania obowiązku podatkowego.

Podatek PCC – co to jest, ile wynosi i kto go płaci w 2022 roku?

Kiedy należy wypełnić deklarację PCC-3 i wysłać ją do urzędu skarbowego?

Formularze PCC-3 przydadzą nam się wtedy, gdy zawieramy umowę lub czynność cywilnoprawną, których przedmiotem są:

- rzeczy znajdujące się na terytorium Polski,

- prawa majątkowe wykonywane w Polsce,

- rzeczy znajdujące się za granicą lub prawa majątkowe wykonywane są poza granicami Rzeczypospolitej Polskiej, podczas gdy nabywca ma miejsce zamieszkania lub terytorium w Polsce, a czynność cywilnoprawna dokonała została na terenie naszego kraju.

Po druk PCC-3 sięgamy najczęściej w przypadku zakupu samochodu na podstawie umowy sprzedaży, która zalicza się do umów cywilnoprawnych. Jeżeli wartość rzeczy ruchomej, w tym wypadku auta, przekracza 1 000 zł, podatnik jest zobowiązany zapłacić podatek od czynności cywilnoprawnych, dostarczając do urzędu skarbowego uzupełniony formularz PCC-3.

PCC-3 – kupno samochodu i nie tylko

Zanim przejdziemy do tego, jak wypełniać PCC-3, zatrzymajmy się chwilę jeszcze na tym, kiedy należy złożyć tę deklarację. Jest to istotne z tego względu, że spora część podatników najczęściej utożsamia ten druk jedynie ze sprzedażą/kupnem samochodu. Warto jednak mieć świadomość, że z formularza PCC-3 skorzystamy również, gdy zawrzemy:

- umowę sprzedaży,

- umowę zamiany rzeczy i praw majątkowych,

- umowę pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku,

- umowę dożywocia,

- umowę darowizny,

- umowę o udział spadku oraz umowę o zniesienie współwłasności (w części, która dotyczy spłat albo dopłat),

- umowę depozytu nieprawidłowego,

- umowę spółki.

A także, gdy ustanowimy hipotekę lub odpłatne użytkowanie, w tym nieprawidłowe oraz odpłatną służebność.

PCC-3 – jak wypełnić?

Przejdźmy do sedna, czyli do ego, jak wypełnić druk PCC-3, aby wszystkie dane były poprawne. Poniżej opisujemy kolejne kroki w raz fragmentami formularza, co powinno pomóc prawidłowo uzupełnić dane.

- W polu nr 1 należy wpisać swój numer podatkowy NIP (w przypadku przedsiębiorców) lub PESEL.

- Następnie w polu nr 4 należy wpisać datę wykonania czynności. UWAGA: wpisujemy datę zawarcia umowy, a nie dnia, w którym wypełniamy deklarację.

PCC-3 – druk. Część A – miejsce i cel składania deklaracji

Część A składa się z dwóch pól.

- W okienku nr 5 należy wskazać właściwy dla miejsca zamieszkania urząd skarbowy (lub siedziby firmy w przypadku przedsiębiorcy).

- W polu nr 6 z kolei należy określić cel składania deklaracji (złożenie lub korekta PCC-3).

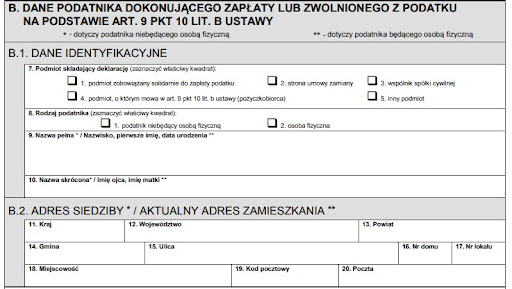

PCC-3 online. Część B – dane podatnika

Część B formularzu PCC-3 dotyczy danych podatnika dokonującego zapłaty lub zwolnionego z podatku. Ten fragment druku został podzielony na dwie sekcję: B.1. oraz B.2.

- W sekcji B.1. w polu nr 7 należy zaznaczyć właściwy kwadrat (w zależności od tego, jakim podmiotem się jest).

- Podobnie jest w przypadku pola nr 8 – kupujący w zależności od tego, czy jest podatnikiem będącym osobą fizyczną lub nie, zaznacza odpowiedni kwadrat.

W polu nr 9 i 10:

- osoba fizyczna wpisuje swoje dane osobowe: imię, nazwisko i datę urodzenia (pole nr 9) oraz imię matki i ojca (pole nr 10),

- osoba prawna wpisuje pełną i skróconą nazwę firmy (również w polu nr 10)

- W sekcji B.2. osoba fizyczna musi wpisać aktualny adres swojego zamieszkania – osoba prawna z kolei adres siedziby firmy.

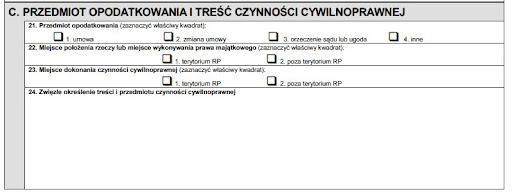

Druk PCC-3 online. Część C – przedmiot opodatkowania i treść czynności cywilnoprawnej

W części C jako podatnicy musimy wykazać przedmiot zawartej umowy lub dokonanej czynności prawnej włącznie ze wskazaniem miejsca położenia rzeczy, lub wykonania prawa majątkowego, a także miejsca zawarcia czynności cywilnoprawnej (w przypadku, gdy mowa o zakupie rzeczy, jest to miejsce zakupu).

- W polu nr 24 należy opisać nabyty przedmiot, wraz z jego specyfikacją. Dla przykładu: jeśli zakupiliśmy samochodów, powinniśmy wpisać tam markę, model, pojemność silnika, rok produkcji, przebieg, numer rejestracyjny, wyposażenie czy uszkodzenia (jeśli takowe posada).

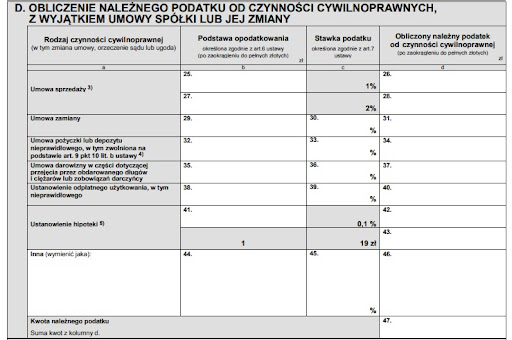

Deklaracja PCC-3. Część D – obliczenie należnego podatku od czynności cywilnoprawnych z wyjątkiem umowy spółki lub jej zmiany

W części D podatnicy najczęściej popełniają błędy – związane jest to bezpośrednio z prawidłowym obliczeniem podatku. I tak dla przykładu: w przypadku umowy sprzedaży pod uwagę często brana jest wartość przedmiotu z umowy jako podstawa opodatkowania – warto wiedzieć, że jest to błąd.

W rzeczywistości podstawą opodatkowania przy takiej umowie jest wartość rynkowa rzeczy lub prawa majątkowego, co wynika z art. 6 ust. 1 pkt 1 Ustawy o PCC

- W kolumnie C, czyli „stawka podatku” należy określić stawkę, która jest przypisana dla danego przedmiotu opodatkowania – w przypadku samochodu będzie to 2%.

- W kolumbie D wpisujemy obliczoną wartość podatku (zaokrąglając do pełnych złotych). Wynika ona z pomnożenia podstawy opodatkowania przez stawkę podatku.

- W polu nr 45 należy wpisać zsumowaną wartość obliczonego podatku (z kolumny D).

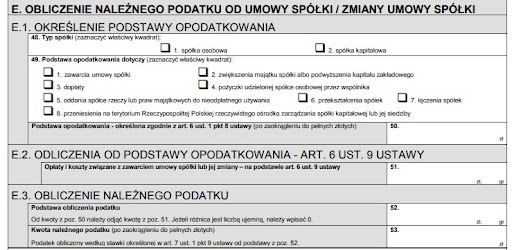

Druk PCC-3. Część E – obliczenie należnego podatku od umowy spółki/zmiany umowy spółki

Jeżeli zawarliśmy umowę spółkę lub ją zmieniamy, pomijamy część D i przechodzimy do części E. W tej sekcji należy określić typ spółki, podstawę opodatkowania, a także wykazać należy podatek.

- W części E.2. w polu 51 wprowadzamy opłatę i koszty związane z zawarciem umowy spółki lub jej zmiany.

E-deklaracja PCC-3. Część F – podatek do zapłaty

![]()

W zależności od rodzaju umowy – z pola nr 47 lub 53 – należy przepisać wynik przeliczonego podatku (do pola nr 54).

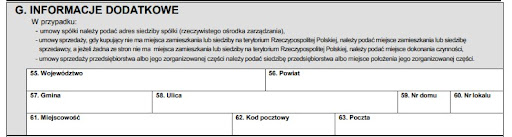

PCC-3. Część G – informacje dodatkowe

W części G druku PCC-3 należy wprowadzić informacje dodatkowe w określonych przypadkach. To, jakie są to sytuacje, opisane jest w okienku formularza.

PCC-3. Część H – informacja o załącznikach

![]()

W przypadku, gdy w zawarciu umowy zaangażowane są więcej niż dwie strony (osoby lub firmy), w polu nr 64 należy podać informacje o liczbie załączników dołączonych do deklaracji. Dzieje się tak w momencie, gdy kupowany pojazd posiadał współwłaściciela. W takim wypadku każda ze stron wypełnia jeden załącznik. Ich liczbę się sumuje i wprowadza do wspomnianego pola nr 64.

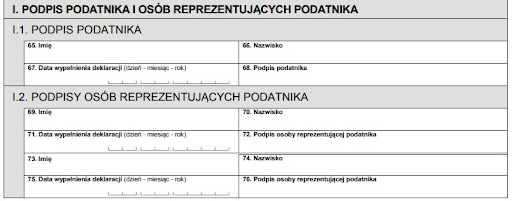

Deklaracja PCC-3. Część I – podpis podatnika i osób reprezentujących podatnika

Na sam koniec formularz należy podpisać, poprzez podanie swojego imienia, nazwiska i daty wypełnienia.

Jeśli szukasz innych porad podatkowych, zachęcamy Cię do śledzenia na bieżąco naszego bloga podatkowego. A może potrzebujesz pomocy przy rozliczeniach podatkowych i szukasz narzędzia, które ułatwi przygotowanie deklaracji i wysłanie jej do urzędu skarbowego? W takim razie sprawdź naszą innowacyjną aplikację do rozliczania PIT Pitbot i wypełnij zeznanie tak, jakbyś czatował z księgową! Zobacz, jakie to proste, szybkie i bezpieczne już dziś – zachęcamy do przetestowania.