Zdarzają się sytuacje, w których osoba fizyczna nie jest zarejestrowana w CEIDG (Centralna Ewidencja i Informacja o Działalności Gospodarczej), ale z racji na swoją aktualną sytuację życiową, z jakiegoś powodu potrzebuje uzyskać numer identyfikacji podatkowej (NIP) lub musi zaktualizować swoje dane w tymże numerze. W takich wypadkach podatnik powinien pomyśleć o złożeniu deklaracji PIT-7. Czym jest ten druk? Dla kogo jest przeznaczony? Jak wypełnić PIT-7?

Spis treści

Formularz NIP-7 – czym jest i czemu służy?

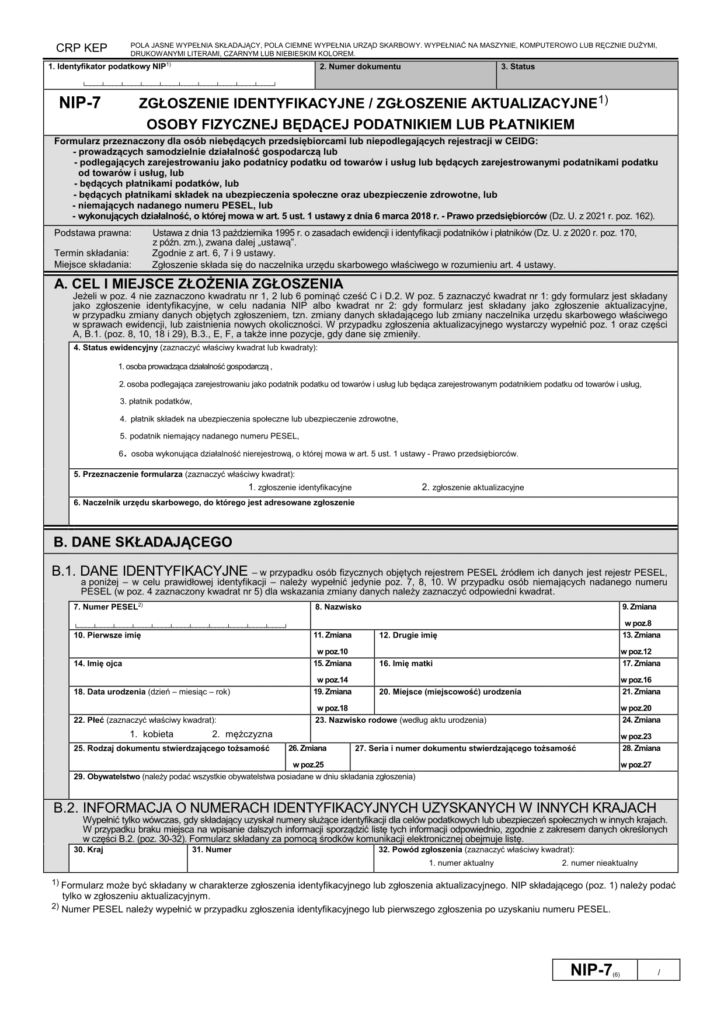

Druk NIP-7 jest zgłoszeniem identyfikacyjnym/aktualizującym dla osób fizycznych mających status polskiego podatnika lub płatnika, ale nie widnieją w rejestrze CEIDG. Formularz ten składany jest po to, aby uzyskać NIP, czyli numer identyfikacji podatkowej lub zaktualizować dane osobiste widniejące we wspomnianym numerze (nazwisko, adres zamieszkania, numer dowodu osobistego, numer rachunku bankowego).

Dla kogo druk NIP-7?

Kto powinien złożyć formularz NIP-7? Jak zostało wspomniane w poprzednim akapicie – druk ten przeznaczony jest dla tych podatników, którzy nie zostali wpisani do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (osoby chcące zapisać się do rejestru, muszą dokonać rejestracji za pomocą formularza CEIDG-1). To jednak nie jest jedyny warunek do tego, aby pomyśleć o deklaracji NIP-7. Do osób, które mogą złożyć deklarację o tym oznaczeniu, można zaliczyć tych podatników, którzy:

- prowadzą działalność gospodarczą np. jako wspólnicy spółki jawnej bądź partnerskiej,

- podlegają rejestracji jako czynni podatnicy VAT; przykładem są tutaj rolnicy opodatkowani podatkiem od towarów i usług,

- są zarejestrowanymi podatnikami VAT,

- odprowadzają składki na ubezpieczenie zdrowotne lub społeczne; do przykładu posłużyć może rolnik rozliczający się ryczałtem zatrudniający pracownika,

- nie mają nadanego numeru PESEL (są np. cudzoziemcami),

- zatrudniają np. opiekunkę do dziecka i są płatnikami podatków,

- prowadzą niezarejestrowaną (nieewidencjonowaną) działalność zgodnie z definicją zawartą w art. 5 ust. 1 ustawy Prawo Przedsiębiorców.

NIP-7 – druk. O tym warto pamiętać

Co jeszcze należy wiedzieć, mówiąc o zgłoszeniu identyfikacyjnym NIP-7? Przede wszystkim to, że przedsiębiorców nie należy utożsamiać z prowadzeniem własnej działalności gospodarczej. Bowiem zgodnie z Ordynacją podatkową, zapisy ustawy mają zastosowanie również do działalności, których się nie zalicza do działalności przedsiębiorców. Powołując się na przepisy, „działalność” odnosi się do każdej działalności zarobkowej dokonywanej we własnym imieniu na swój lub cudzy rachunek.

Co również ważne: zgłoszenie identyfikacyjne NIP-7 może zostać złożone tylko raz.

NIP-7 – jak wypełnić?

Poniżej krótka instrukcja dotycząca wypełniania NIP-7.

Pole 1

Jest to obszar przeznaczony dla numeru NIP – jeśli osoba wypełniająca nie posiada numeru identyfikacji podatkowej, pole 1 pozostawia puste.

Część A

Pierwsza z części przeznaczona jest na cel oraz miejsce zgłoszenia. W tym miejscu zaznacza się status ewidencyjny, rodzaj zgłoszenia (identyfikacyjne lub aktualizacyjne), właściwy urząd skarbowy (zgodny z miejscem zamieszkania podatnika).

Część B

Druga część jest obszarem do wpisania danych dotyczących osoby składającej. W niej należy umieścić dane identyfikacyjne, adres zamieszkania oraz informacje o danych identyfikacyjnych uzyskiwanych za granicą – jeśli taka sytuacja nie ma miejsca, pole to należy zostawić puste. Oprócz tego można podać dane kontaktowe jak np. adres e-mail (opcjonalnie) lub adres do korespondencji (obowiązkowo, gdy różni się od miejsca zamieszkania).

Część C

W części C należy zamieścić dane o prowadzonej działalności gospodarczej. Wśród rubryk znajdziemy miejsce na:

- daty dotyczące działalności,

- numer REGON,

- rodzaj prowadzonej działalności,

- dane widniejące w ewidencji lub rejestrze,

- adres (adresy) miejsca prowadzenia działalności; jeśli niemożliwe jest wskazanie głównego adresu, w takim wypadku należy we wniosku NIP-7 podać aktualny adres zamieszkania wnioskującego,

- informacje dotyczące dokumentacji rachunkowej.

Część D

Część C jest miejscem, w którym należy zamieścić dane o rachunku bankowym (osobistym i firmowym). Informacji tych nie trzeba jednak podawać, chyba że osoba składająca druk NIP-7 ubiega się o zwrot podatku.

Część E

W tym miejscu podawane są dane o ewentualnych załącznikach (np. pełnomocnictwo).

Część F

Miejsce na podpis składającego NIP-7 (lub reprezentanta tej osoby).

Część G

Część G NIP-7 przeznaczona jest w całości dla urzędu skarbowego.

Gdzie złożyć formularz NIP-7?

Niezależnie od tego, czy mówimy tutaj o zgłoszeniu identyfikacyjnym, czy też aktualizacyjnym – druk NIP-7 należy złożyć do właściwego naczelnika urzędu skarbowego. Formularz można dostarczyć na kilka sposobów:

- za pośrednictwem poczty,

- w biurze podawczym organu podatkowego,

- elektronicznie (portal podatkowy Ministerstwa Finansów).

Jakie są terminy składania deklaracji NIP-7?

Jeśli chodzi o terminy złożenia zgłoszenia, to warto wiedzieć, że nie są one jednolite dla każdego podmiotu, składającego druk NIP-7. Jak to wygląda w praktyce?

- Podatnicy VAT i podatnicy podatku akcyzowego powinni złożyć formularz NIP-7 przed dokonaniem pierwszej czynności, która jest objęta podatkiem VAT lub podatkiem akcyzowym.

- Dla podmiotów pełniących funkcję płatników lub będących podatnikami niepodlegającymi VAT ostatecznym terminem na złożenie NIP-7 jest dzień złożenia pierwszej deklaracji, oświadczenia lub informacji bądź też uiszczenia pierwszej płatności podatku, lub zaliczki na jego poczet.

Złożenie NIP-7 – kto nadaje NIP?

Osobą odpowiedzialną za wydanie numeru identyfikacji podatkowej jest naczelnik urzędu skarbowego.

Czy zgłoszenie identyfikacyjne NIP-7 musi odbyć się osobiście?

Nie – deklarację NIP-7 można złożyć przez pełnomocnika.

Czy za złożenie deklaracji NIP-7 się płaci?

Jeśli zgłoszenie odbywa się to osobiście, za złożenie formularza nic się nie płaci.

Jeżeli jednak zostało złożone pełnomocnictwo szczególne, opłata skarbowa wynosi 17 zł. Należy ją uiścić w ciągu 3 dni o złożenia pełnomocnictwa. Co ważne: w takim wypadku należy dostarczyć również druk PPS-1 oraz dołączyć załączniki, w których zawarta jest treść pełnomocnictwa oraz potwierdzenie uiszczenia opłaty.

Chcesz wiedzieć więcej? Odwiedź koniecznie nasz blog podatkowy! A dla osób, które na co dzień nie siedzą w podatkach i nie wiedzą, jak zabrać się do wypełniania rocznej deklaracji podatkowej, przygotowaliśmy wygodną w użytku aplikację do rozliczania PIT online. Zachęcamy do przetestowania PitBota już dziś, z którym wypełnianie zeznania jest o wiele prostsze i szybsze, niż na własną rękę.